Introducción al estudio de la contabilidad

Las empresas sean pequeñas o grandes se crean para satisfacer necesidades económicas de una sociedad, todas ellas necesitan registros financieros que proporcionen información referente al desarrollo de su actividad, estos registros se obtienen por medio de la contabilidad.

En este capítulo se estudian los siguientes aspectos: evolución histórica de la contabilidad, la contabilidad como herramienta de control y toma de decisiones, su definición, sus objetivos y relación con otras ciencias.

2. ANTECEDENTES HISTÓRICOS Y ENFOQUES DE LA CONTABILIDAD

La contabilidad ha evolucionado, como lo han hecho la mayoría en otros campos de la actividad humana, en respuesta a las necesidades sociales y económicas de la sociedad.

El origen de la contabilidad debe ser casi tan antiguo como las primeras civilizaciones, pues surge de la necesidad de controlar e informar.

A medida que los negocios y la sociedad se hacen más complejos a través de los años, la contabilidad ha desarrollado nuevos

conceptos y técnicas para satisfacer las crecientes

necesidades de información financiera.

LA EVOLUCIÓN PRIMITIVA Los miembros de todas las civilizaciones han llevado varios tipos de registros para las actividades mercantiles. Los más antiguos de éstos son las tabletas de arcilla que se preparaban para el pago de jornales en Babilonia alrededor del 3,600 A.C.

Existe evidencia numerosa de registros y sistemas de contabilidad en el antiguo Egipto y en las ciudades estados griegos.

Los récords más antiguos conocidos en Inglaterra fueron recopilados bajo la dirección de Guillermo el conquistador en el siglo once para asegurar los recursos financieros del reino.

En su mayor parte, la contabilidad antigua comprendía por un número limitado de aspectos de las operaciones financieras de empresas privadas o gubernamentales. No existía la contabilidad

* sistemática para todas las transacciones de una unidad en particular, sólo era para tipos específicos o partes de transacciones.

La evolución del sistema de teneduría que vino a llamarse por partida doble fue fuertemente influenciada por los mercaderes de Venecia, el iniciador de la teoría de la partida doble fue el Padre Franciscano Fray Lucas Pacciolo, quien en el año de 1494 publica en Italia la obra titulada «SUMMA »,libro que trataba de Aritmética, Geometría y Contabilidad. Este histórico hecho convierte a Pacciolo en el precursor de la contabilidad.

Goethe, el poeta alemán, novelista, científico y genio universal, escribió sobre la contabilidad por partida doble lo siguiente:

"Es este uno de los inventos más preciosos del espíritu humano y todo buen comerciante debe usarlo en sus asuntos económicos. La contabilidad por partida doble provee para la anotación de ambos aspectos de una transacción de manera tal que se establezca un equilibrio. Por ejemplo, si un individuo toma L 1,000.00 prestados a un banco, la cantidad del préstamo se anota tanto como dinero por L. 1,000.00, como una obligación a pagarse por L.1,000.00 cualquiera de las dos cantidades de L. 1,000.00 está balanceada por la otra de L. 1,000.00".

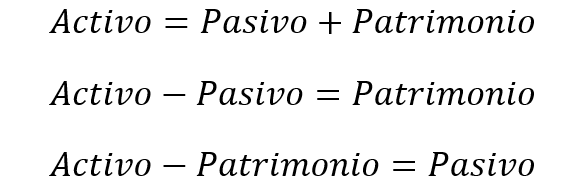

Ecuación Contable

Los estados financieros presentan información sobre un situación financiera, rendimiento financiero y los fijos de efectivo de una entidad. Esta información es útil para la tomas La secos dos. Principios y conceptos generales de las nif para PYMES define los elementos que integran la ecuación contable: Activo, pasivo y patrimonio.

2. TÉRMINOS DE LA ECUACIÓN CONTABLE

La ecuación contable o patrimonial, es una herramienta importante para el registro Total transacciones, éstas modifican el activo, pasivo y patrimonio.

La ecuación contable presenta la relación entre activo, pasivo y patrimonio de una empresa)

la que el total de activos es igual al total de pasivos más patrimonio.

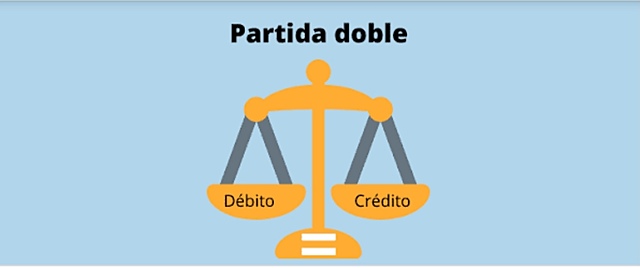

Teoría de la partida doble

El precursor de la teoría de la partida doble es el Padre Franciscano Fray Lucas Pacciolo quien en 1494, aportó al mundo el enunciado en el que explica que toda transacción realizada tiene implícito una causa que a su vez invariablemente produce un efecto.

Lo anterior está basado en el principio de lógica denominado «LEY DE LA CAUSALIDAD» la que consiste en que a toda causa sigue un efecto, es decir, que no hay causa sin efecto, ni efecto sin causa.

En ocasiones existe pluralidad, o sea, que varios efectos provienen de una causa o que varias causas producen un efecto.

Lo anterior traducido a lenguaje contable, nos da el siguiente concepto de la teoría de la partida doble.

A todo cargo (débito), corresponderá un o varios abonos (créditos).

La partida doble consiste en registrar por medio de cargos y abonos, los efectos que producen las operaciones en los diferentes elementos del balance (activo, pasivo y patrimonio) de tal manera que subsista la igualdad de la ecuación del balance.

ACTIVO = PASIVO + PATRIMONIO

2. REGLAS DE LA TEORÍA DE LA PARTIDA DOBLE

Toda operación que se efectúe en la empresa, causa dos efectos en la situación financiera de la misma, sin alterar el principio de igualdad que debe existir entre sus recursos, obligaciones y patrimonio, ya que se cuenta con las reglas necesarias para comprobar que cada operación que se realice afectará de una u otra manera a los conceptos mencionados.

ENTRE ESTAS REGLAS ESTÁN:

A. A TODO AUMENTO DE ACTIVO CORRESPONDE:

1. Una disminución en el activo mismo

2. Un aumento de pasivo

3. Un aumento de patrimonio

B. A TODA DISMINUCIÓN DE PASIVO CORRESPONDE:

1. Un aumento en el pasivo mismo

2. Una disminución en el activo

3. Un aumento de patrimonio

C. A TODA DISMINUCIÓN DE PATRIMONIO CORRESPONDE:

1. Un aumento en el patrimonio mismo

2. Una disminución del activo

3. Un aumento del pasivo

Libros contables

CONTENIDO

1. Libro diario.

2. Libro mayor.

Los libros contables, son los libros que deben llevar obligatoriamente los comerciantes y en los cuales se registran en forma sistemática las operaciones mercantiles que realizan durante un

lapso de tiempo determinado.

Los libros contables conforman una base de datos, donde en forma ordenada, clara y precisa se registran todas las operaciones mercantiles que se realicen en una entidad.

Estos libros constituyen una fuente de información para elaborar los estados financieros de una entidad al final de un periodo o en cualquier fecha que se requieran.

Los libros contables se pueden llevar en forma manual o electrónica, la empresa decidirá la forma que utilizará.

En este capitulo se estudia el registro de operaciones contables en libro diario, libro mayor, de balances y auxiliares; se presenta una fundamentación teórica de los mismos y ejemplos prácticos.

Libro Diario

FORMAS FUNDAMENTALES DEL LIBRO DIARIO

El diario a dos columnas, llamado diario continental por haberse originado en el Continente Europeo, consiste de sólo dos columnas de valores, destinándose la primera a los cargosy la segunda a los abonos, actualmente este diario se ha modificado y se le ha agregado una tercera columna para parciales.

Esta forma será utilizada en este libro.

b El diario a múltiples columnas o diario tabular, está dispuesto en forma horizontal y tiene una serie de columnas dobles, para cargos y abonos destinados a cada una de las diversas

cuentas en uso.

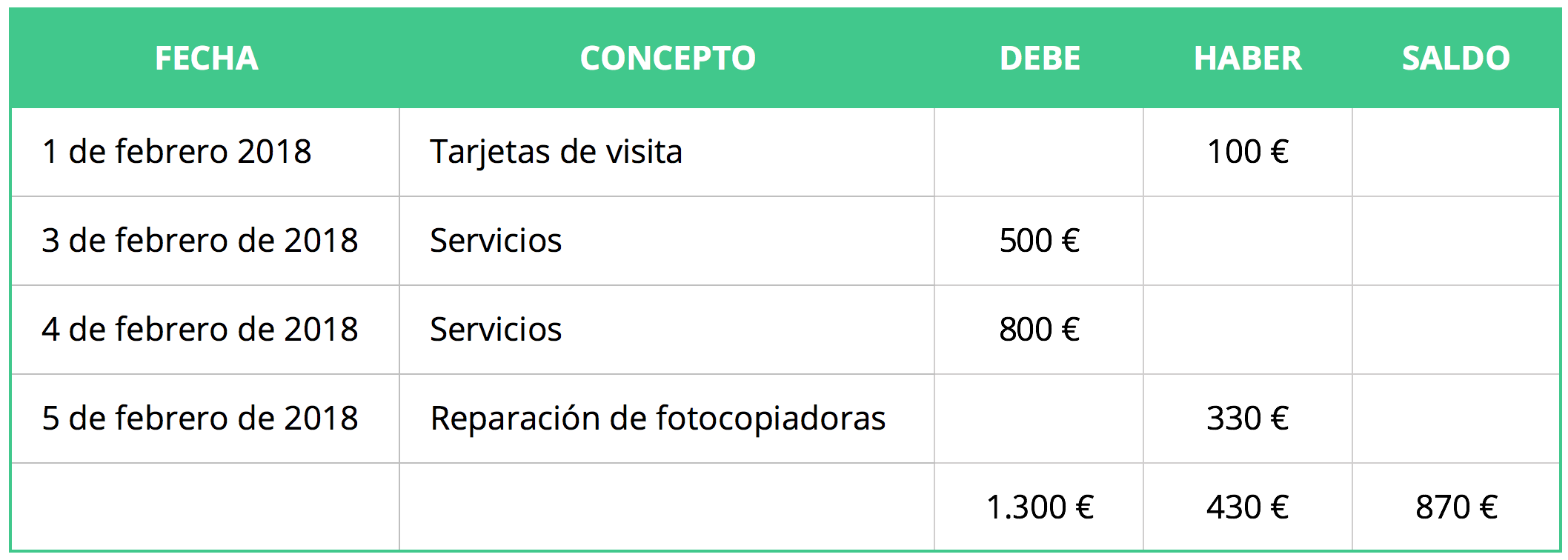

Diario a dos columnas

Este libro debe contener:- Una columna para la fecha. En la que se coloca el año, mes y día en que ocurre la operación.

- Una columna para el concepto, en la cual se anotará el número de partida en forma cronológica, el nombre de las cuentas y subcuentas de cargo y abono según el caso y una breve descripcion de la operación que también se le denomina sinópsis.

- Una columna para el número de folio del mayor, donde se anota el número de página o folio

del libro mayor donde se encuentra la cuenta cargada o acreditada.

- Una columna para parciales, donde se anotan los importes de las subcuentas tanto cargadas

como acreditadas.

- Una columna debe para el importe de los cargos o débitos.

- Una columna haber para el importe de los abonos o créditos.

Una vez terminados los registros de los asientos en el libro diario se requerirá sumar en el último renglón los importes de los cargos y créditos y transferirlos al folio siguiente, para acumular dichos importes que al finalizar el ejercicio darán sumas iguales.

Libro Mayor

El libro mayor, es aquel en el cual se traspasan todos los asientos o partidas que se han registrado

sobre ventas

inicialmente en el libro diario, para llevar en éste una acumulación de todas las anotaciones registradas en cada una de las cuentas afectadas, ya sea en cargos o créditos.

En este libro se utiliza una página para cada cuenta que comprende el activo, pasivo y patrimonio.

La finalidad de este registro es la de proporcionar de una manera fácil y rápida el importe acumulado de los cargos y abonos, así como determinar el saldo de cada una de las cuentas

que se utilicen.

Los saldos de las cuentas del libro mayor sirven de base para la formación de los estados financieros.

bello bello

ResponderBorrar